2016中國(guó)影業(yè)由熱驟冷 騰訊阿里萬達(dá)華誼忙變招

2017-01-03 10:52:17

來源:北京時(shí)間

分享到

一年前,電影業(yè)界還在驚詫中國(guó)觀眾驚人的院線消費(fèi)能力:2015全年,中國(guó)內(nèi)地院線總票房達(dá)438.63億,放映5438萬場(chǎng)次,觀影人次12.60億,同比增長(zhǎng)47%;一年后的今天,導(dǎo)演、編劇、影業(yè)公司掌門人都不得不面臨差評(píng)和低分背后票房增幅收窄的市場(chǎng)驟冷:直到12月20日,中國(guó)電影市場(chǎng)票房總額才突破440億元,終于超越2015年,同比僅增長(zhǎng)2.1%。

周星馳賀歲喜劇《美人魚》是2016年中國(guó)電影市場(chǎng)中唯一的“現(xiàn)象級(jí)作品”。該片在2016年初上映,攜2015年余威,票房突破33億元。但一年過去,排名第二的電影《西游記之孫悟空三打白骨精》也僅僅錄得12億票房。

市場(chǎng)由熱驟冷,互聯(lián)網(wǎng)巨頭、傳統(tǒng)影業(yè)和院線公司及資本市場(chǎng)同此涼熱。

票補(bǔ)退潮

由在線選座平臺(tái)發(fā)起的票房補(bǔ)貼大戰(zhàn),被認(rèn)為是制造中國(guó)電影市場(chǎng)泡沫的源頭。但數(shù)以百億計(jì)的票補(bǔ)規(guī)模,也對(duì)中國(guó)電影觀眾起到了習(xí)慣塑造的作用。

藝恩2016年3月發(fā)布的《2016中國(guó)電影在線票務(wù)市場(chǎng)研究報(bào)告》指出,美國(guó)在線購(gòu)票市場(chǎng)份額遠(yuǎn)低于中國(guó),美國(guó)每年有20%左右的電影票在線上完成購(gòu)買,在中國(guó)2015年這一數(shù)據(jù)是57.5%。

貓眼電影完成了在資本層面上與光線傳媒的融合,淘票票完成了17億的A輪融資,微票兒完成了30億的C+輪融資。2016年上半年,資金充裕的三大在線選座平臺(tái)都進(jìn)行了戰(zhàn)略調(diào)整,票補(bǔ)從源頭上得以減少。

起家于票補(bǔ)的微影時(shí)代(微信電影票)退出票補(bǔ)戰(zhàn)略的腳步也邁得最快。拿到電影發(fā)行經(jīng)營(yíng)許可證后,旗下微票兒更名為娛票,另成立了投資和發(fā)行公司,主導(dǎo)了電影《一句頂一萬句》的宣發(fā),年底又對(duì)《鐵道飛虎》進(jìn)行10億保底。

貓眼電影則主導(dǎo)了《驢得水》和《你的名字?!返陌l(fā)行,正在從票務(wù)平臺(tái)轉(zhuǎn)型成為發(fā)行公司。鄭志昊這樣看待如今的貓眼:“我們不是一家互聯(lián)網(wǎng)公司,我們是一家從O2O和互聯(lián)網(wǎng)戰(zhàn)場(chǎng)里走出來的公司,是電影文化產(chǎn)業(yè)的一員,要做的是互聯(lián)網(wǎng)+電影綜合娛樂平臺(tái)。”

2016年電影市場(chǎng)票補(bǔ)的大頭出自阿里影業(yè)旗下的淘票票。據(jù)其2016年5月份披露的多項(xiàng)運(yùn)營(yíng)數(shù)據(jù),2015年1月單日最高出票量為30000張,2016年的單日出票量最高已經(jīng)達(dá)到300萬張,一年多時(shí)間里增長(zhǎng)了百倍。但阿里影業(yè)也在年底推出了首部作品《擺渡人》,又戰(zhàn)略投資了博納影業(yè),轉(zhuǎn)型升級(jí)看起來勢(shì)在必行。

2016年,院線也開始拒絕票補(bǔ)。北京時(shí)間從中影星美院線旗下位于北京的多家影院獲悉,按照院線11月底的指令,各影院經(jīng)理不得接受發(fā)行方提供的票補(bǔ)方案,該權(quán)限此前由各影院一級(jí)掌握,現(xiàn)在收歸院線所有。

萬達(dá)院線總裁曾茂軍在6月的上海電影節(jié)上表示:“2016年《火鍋英雄》就有網(wǎng)站找我們做票補(bǔ),被拒絕了?!赌ЙF》我們也沒有做票補(bǔ)。”其投資時(shí)光網(wǎng)時(shí)亦稱:“選擇這家平臺(tái),是因?yàn)樗俏ㄒ徊蛔銎毖a(bǔ)模式的。”

貓眼電影發(fā)行《我不是潘金蓮》時(shí)提供了年度最大讓利規(guī)模的票補(bǔ)方案:首映日排片超五成,每張票最高返15.1元。但據(jù)北京時(shí)間了解,《我不是潘金蓮》的票補(bǔ)總體預(yù)算約9000萬,實(shí)際投放到市場(chǎng)上的只有約4000萬。

院線從歡迎票補(bǔ)到拒絕票補(bǔ),實(shí)際上經(jīng)歷了一個(gè)自我認(rèn)知的過程。“互聯(lián)網(wǎng)售票采取的預(yù)售形式,促使影院進(jìn)行排片,這實(shí)際上削弱了院線的話語權(quán)。”萬達(dá)院線華北區(qū)域的銷售經(jīng)理王亮告訴記者,票補(bǔ)看似提前鎖定了影院的收益,但長(zhǎng)遠(yuǎn)來看不利于影院在非票業(yè)務(wù)方面的營(yíng)收拓展。

除了倒逼排片,在線選座減少了觀眾在影院的停留時(shí)間,間接影響爆米花、電影衍生商品的銷售。對(duì)于院線來說,更可怕的情況是,一些電商平臺(tái)甚至買下了電影衍生產(chǎn)品的獨(dú)家代理銷售權(quán),這樣一來非票營(yíng)收就更少了。

票補(bǔ)帶來的負(fù)面影響亦為行業(yè)所警覺??炻辜瘓F(tuán)在電影《葉問3》的投資和發(fā)行中把電影證券化玩到了極致。作為投資方和發(fā)行方的快鹿集團(tuán)采用了比票補(bǔ)更粗暴的買票房手段——同影院簽訂包場(chǎng)協(xié)議,制造0觀眾的“幽靈場(chǎng)”,推高票房。一旦電影能夠達(dá)到票房預(yù)期,相關(guān)的金融產(chǎn)品對(duì)賭協(xié)議都會(huì)兌現(xiàn)。

買票房的做假痕跡太過明顯,票補(bǔ)和保底發(fā)行并存,也是另一條推高票房的隱蔽路徑。“保底發(fā)行方會(huì)主動(dòng)砸錢做票補(bǔ),吸引觀眾入場(chǎng),促使票房超過對(duì)賭線。”一位業(yè)內(nèi)人士告訴北京時(shí)間記者,“表面上看票房和上座率高漲,實(shí)際上是發(fā)行方自掏腰包,進(jìn)而利用超過保底預(yù)期的“高票房”在資本市場(chǎng)對(duì)賭中獲利。”

2016年10月底,全國(guó)人大常委會(huì)第二十四次會(huì)議表決通過《電影產(chǎn)業(yè)促進(jìn)法》,明確禁止電影發(fā)行企業(yè)、電影院等主體通過制造虛假交易、虛報(bào)銷售收入等不正當(dāng)手段,欺騙、誤導(dǎo)觀眾,對(duì)違法者將根據(jù)情節(jié)責(zé)令停業(yè)整頓、吊銷許可證。

國(guó)家電影事業(yè)發(fā)展專項(xiàng)資金管理委員會(huì)辦公室主任姜濤表示,電影局將建立“影院經(jīng)理的黑名單制”,一旦數(shù)據(jù)作假,則不能再獲錄用。此外,在影廳安裝攝像頭,人數(shù)誤差在1%之內(nèi)是允許的,誤差在2%之間,就會(huì)報(bào)警。

在票務(wù)平臺(tái)轉(zhuǎn)型、院線覺醒和票房監(jiān)管趨緊的三重作用下,中國(guó)電影市場(chǎng)的瘋狂票補(bǔ)在2016年退潮。

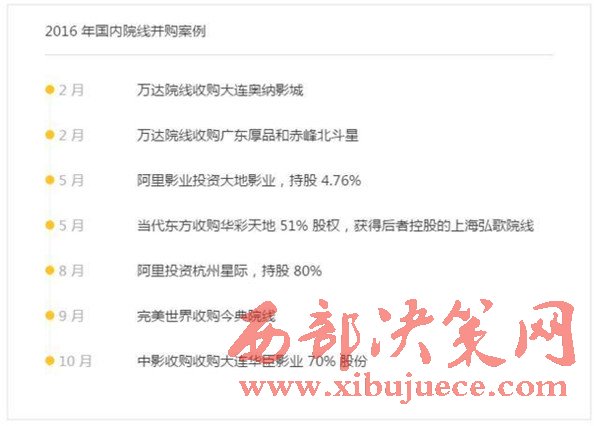

院線并購(gòu)開啟

根據(jù)藝恩智庫(kù)提供的數(shù)據(jù),從2015年7月到2016年7月,中國(guó)新增銀幕數(shù)為 8407 塊,影院數(shù)卻從5408家激增至7050家,漲幅達(dá)到了30.4%,但一個(gè)不可回避的事實(shí)是,影院數(shù)量的增加和票房的走低導(dǎo)致單影院的票房產(chǎn)出下降幅度達(dá)到了6.8%。

中國(guó)總共有 48 條院線,其中最小的收入只有幾百萬,不及 UME 院線一個(gè)影院收入。這樣的院線,顯然無法負(fù)擔(dān)起技術(shù)升級(jí)的成本。而如今隨著資本的進(jìn)入,這些都有了改善的可能。

2016年初,完美世界收購(gòu)了今典旗下的217家影院。美媒對(duì)此報(bào)道稱,中國(guó)電影票房火熱的增長(zhǎng)勢(shì)頭或許正在冷卻,但另一個(gè)趨勢(shì)可能正在抬頭:合并。

6年前,萬達(dá)院線伴隨著萬達(dá)商業(yè)地產(chǎn)的擴(kuò)張不斷擴(kuò)充自有院線。但隨著萬達(dá)的輕資產(chǎn)轉(zhuǎn)型和地域擴(kuò)張的基本飽和,從去年始,萬達(dá)開始嘗試以并購(gòu)的方式來擴(kuò)大院線規(guī)模。2016年2月,萬達(dá)院線發(fā)布公告,宣布收購(gòu)大連奧納,并將6家奧納影城一并納入麾下,同時(shí)收購(gòu)了廣東厚品、赤峰北斗星兩家影投公司。8月24日,萬達(dá)院線與韓國(guó)CJ集團(tuán)達(dá)成戰(zhàn)略合作,CGV影院將加盟萬達(dá)院線,同時(shí)雙方就映前廣告代理、4DX影院建設(shè)等事項(xiàng)開展合作。

票房收入躋身前三的大地院線,在2015年年報(bào)中披露,2016年將以收購(gòu)或入股形式為重點(diǎn),完成120個(gè)影院的擴(kuò)張。2016 年上半年,大地院線新增影院 50 家,新增銀幕 311 塊,是目前全國(guó)影院數(shù)量、銀幕數(shù)最多的院線。

傳統(tǒng)的影業(yè)公司也進(jìn)入了院線并購(gòu)的大潮中。

博納影業(yè)集團(tuán)與新華聯(lián)控股2016年10 月在北京簽署長(zhǎng)期合作框架協(xié)議。地產(chǎn)商新華聯(lián)控股出資 1.5 億元人民幣,將與博納影業(yè)集團(tuán)在影視院線方面展開積極合作。新華聯(lián)創(chuàng)建于 1990 年 10 月,曾投資萬達(dá)、樂視等公司。值得一提的是,持有院線資源的博納已經(jīng)嘗到了甜頭,憑借自己手中的35座影院在《湄公河行動(dòng)》首日排片極為不利的情況下挺過了危險(xiǎn)期,并高歌猛進(jìn)地逆襲挺進(jìn)10億。35座博納影院在《湄公河行動(dòng)》1日的排片占比46.4%,票房占比71.9%,場(chǎng)均人次133,票房468.7萬。在該片票房TOP100影院的榜單中,博納品牌占比23%。

中國(guó)電影集團(tuán)2016年10月16日發(fā)布公告稱,公司擬以現(xiàn)金支付方式,收購(gòu)大連華臣影業(yè)集團(tuán)有限公司(簡(jiǎn)稱“大連華臣”)70%股權(quán),收購(gòu)價(jià)款為5.53億元。收購(gòu)?fù)瓿珊?,公司將持有大連華臣70%股權(quán)。根據(jù)公開資料顯示,大連華臣旗下?lián)碛腥曳止尽?5家影城等,下屬影城覆蓋東北主流城市近12年。

在《我不是潘金蓮》發(fā)行中,華誼因此前與萬達(dá)結(jié)怨,遭遇了低排片的不利局面。電影發(fā)行同期的11月,“華誼兄弟電影匯”在華誼兄弟總部大樓新址盛大開業(yè)。華誼兄弟創(chuàng)始人、董事長(zhǎng)王中軍,華誼兄弟聯(lián)合創(chuàng)始人、副董事長(zhǎng)兼CEO王中磊的共同出席了開業(yè)盛典并致辭,足見其對(duì)院線業(yè)務(wù)的看重。

根據(jù)華誼兄弟半年報(bào),此前華誼建造華誼影城(蘇州)有限公司以及海南觀瀾湖華誼馮小剛文化旅游實(shí)業(yè)有限公司,先后投入現(xiàn)金1.3億元以及3000萬元。據(jù)華誼兄弟2016年三季報(bào),截至報(bào)告期末,已開業(yè)的影院總數(shù)量已達(dá)到 17 家,分別位于重慶、武漢、合肥、哈爾濱、沈陽、上 海、咸寧、北京等城市。公司將根據(jù)市場(chǎng)情況,繼續(xù)開發(fā)新項(xiàng)目,不排除與現(xiàn)有影院、院線公司洽談合作。

在互聯(lián)網(wǎng)影業(yè)公司中,參與院線重資產(chǎn)投資的案例并不多,但阿里影業(yè)的動(dòng)作也堪稱大手筆。

2016年前6個(gè)月,阿里陸續(xù)花了約21億投資大地影院和博納影業(yè)。6月份,又認(rèn)購(gòu)了大地影院10億的可換股債券,緊接著8月份又用了1億元收購(gòu)了影院運(yùn)營(yíng)商杭州星際80%的股權(quán),并計(jì)劃接下來投入至少10億繼續(xù)推進(jìn)星際影院的業(yè)務(wù)發(fā)展。

院線并購(gòu),砸錢只是開始。業(yè)內(nèi)人士分析,影片放映的毛利率常態(tài)下很難突破20%,所以毛利率達(dá)到60%左右的廣告及衍生品收入就成了各家院線增加營(yíng)收的重頭戲。但如何整合現(xiàn)有業(yè)務(wù),提升觀眾的場(chǎng)景消費(fèi)意愿,使影院拋棄單純的終端渠道角色,也是規(guī)模化院線需要考慮的問題。

影業(yè)證券化退燒

數(shù)據(jù)顯示,2015年A股市場(chǎng)涉及影視相關(guān)并購(gòu)超70多起,涉及資本2000億元。但是到了2016年,風(fēng)格突變,各種預(yù)期紛紛落空,市場(chǎng)環(huán)境發(fā)生轉(zhuǎn)變,反應(yīng)到A股股價(jià)上,影視股成為下跌重災(zāi)區(qū),截至12月27日,28個(gè)申萬一級(jí)行業(yè)中,傳媒行業(yè)指數(shù)區(qū)間下跌超25.38%,而影視是其中表現(xiàn)最差的子行業(yè)。

“在票房快速增長(zhǎng)、投資熱錢涌入的大背景下,影視類資產(chǎn)炙手可熱,但影視公司并購(gòu)項(xiàng)目估值過高的疑問一直是行業(yè)內(nèi)關(guān)注的焦點(diǎn)。隨著中國(guó)電影總票房增速的放緩,上市公司以天價(jià)估值并購(gòu)影視公司的熱情正在降溫。”太平洋證券分析師倪爽直言。

2016年,已有數(shù)例影視并購(gòu)選擇終止,包括萬達(dá)院線終止收購(gòu)萬達(dá)影業(yè),暴風(fēng)集團(tuán)終止收購(gòu)稻草熊影業(yè),唐德影視終止收購(gòu)愛美神文化公司等,永樂影視因業(yè)績(jī)下滑借殼失敗,樂視影業(yè)也因2016年業(yè)績(jī)承諾大概率不達(dá)預(yù)期而延遲重組。此外,共達(dá)電聲放棄41.2億元100%收購(gòu)春天融合和樂華文化;北京文化放棄5億元并購(gòu)聚合影聯(lián)。

證券市場(chǎng)環(huán)境間刮起監(jiān)管風(fēng)暴,以影視公司為代表的娛樂業(yè)成為這輪監(jiān)管風(fēng)暴的焦點(diǎn),借殼(賣公司)、并購(gòu)(買公司)當(dāng)中對(duì)標(biāo)的資產(chǎn)充滿想象力的估值、對(duì)標(biāo)的公司預(yù)期利潤(rùn)的瘋狂對(duì)賭,再配上令人根本無法捉摸的明星證券化,這一些市場(chǎng)風(fēng)險(xiǎn)都引發(fā)了監(jiān)管趨緊。

7月中旬,深交所發(fā)布《深圳證券交易所創(chuàng)業(yè)板行業(yè)信息披露指引第 1 號(hào) ——上市公司從事廣播電影電視業(yè)務(wù)(2016 年修訂)》,其中對(duì)從事廣播電影電視業(yè)務(wù)的上市公司定期報(bào)告提出了新的披露要求,包括對(duì)票房收入背后的營(yíng)業(yè)收入的披露、對(duì)與演職人員的合作提出具體的披露要求。

前者要求上市公司披露與其他投資方的分賬比例,這一修訂指向天價(jià)對(duì)賭;后者則要求披露包括雙方具體的合作方式、授權(quán)事項(xiàng)、排他性條款等,這一修訂針對(duì)綁定明星的高溢價(jià)做法。

從票房市場(chǎng)看,各家影業(yè)公司都沒能在2016年實(shí)現(xiàn)跨越式發(fā)展。 12月20日,中國(guó)電影市場(chǎng)票房總額突破440億元,終于超越了2015年。這一超越來得比預(yù)期晚得多,預(yù)計(jì)2016年票房總量將達(dá)到450億元左右,同比增長(zhǎng)2.1%。相較于2015年同比增長(zhǎng)超50%來講,2016年的增速放緩成為事實(shí)。

在單個(gè)公司增長(zhǎng)層面,樂視影業(yè)最為突出,2016年的票房增長(zhǎng)率達(dá)到了72.5%;光線影業(yè)2016年的票房增長(zhǎng)率達(dá)到35.9%,博納影業(yè)2016年的票房幾乎與去年持平,票房增長(zhǎng)率為3.5%;華誼兄弟影業(yè)2016年票房增長(zhǎng)率為-58.2%,萬達(dá)影視2016年的票房增長(zhǎng)率為-75.9%,票房波動(dòng)較大。

一方面票房市場(chǎng)增速收窄,另一方面多方投拍、發(fā)行的模式導(dǎo)致影業(yè)公司實(shí)際的收入更加分散。票房并不完全代表公司業(yè)績(jī),天價(jià)對(duì)賭協(xié)議也多是沒能預(yù)料到市場(chǎng)降溫的非理性認(rèn)知。

有分析指出,證監(jiān)會(huì)的策略正在幫助影視行業(yè)擠出泡沫。與此同時(shí),“由于近期資本市場(chǎng)出現(xiàn)較大波動(dòng),同時(shí)行業(yè)市場(chǎng)環(huán)境發(fā)生較大轉(zhuǎn)變。”也成為這些放棄并購(gòu)企業(yè)共同的理由。

行業(yè)環(huán)境的變化,主要是指二級(jí)市場(chǎng)傳媒股的集體下跌,影視股更成為股價(jià)下跌的重災(zāi)區(qū)。2016年上半年,28個(gè)申萬一級(jí)行業(yè)中,傳媒行業(yè)表現(xiàn)排名倒數(shù)第一,半年跌幅達(dá)到23.44%,整個(gè)上半年沒有一次像樣的反彈。傳媒板塊中,影視動(dòng)漫是表現(xiàn)最差的子行業(yè)。2016年以來,除了華誼和光線等龍頭股之外,其它個(gè)股也有不同程度下跌。新文化跌逾50%、奧飛娛樂、萬達(dá)院線、北京文化等跌幅均超40%。

從明星資本化和票房高企的幻境中覺醒,資本市場(chǎng)整體回歸到看業(yè)績(jī)的階段。一位投資分析師稱,“以前一個(gè)新影視公司,如果商業(yè)模式很新,運(yùn)營(yíng)邏輯暢通就能以七八十倍的PE賣身,收購(gòu)公司也可以配合大環(huán)境講故事,但2016年,講故事可以,一定要有業(yè)績(jī)支撐,如果按照明年業(yè)績(jī)計(jì)算,一般PE在30倍左右。”

返回頂部